「不動産投資に興味があるけど、リスクを背負ってまでやる必要がある?」

「カモにされるイメージがあって不安」

このような疑問やお悩みをお持ちの医師も少なくないでしょう。

不動産投資にはインフレ対策や節税効果など様々な魅力があり、特に融資面において有利な医師にとっては、資産形成における重要なセクターの1つです。

一方で、さまざまなリスクもあるため、適切な物件への知識やリテラシーがないと、投資として失敗したり、最悪の場合業者のカモにされてしまう可能性もあります。

そこで、この記事では実際に不動産投資を行う医師として、資産形成における不動産投資の必要性やリスク・成功の秘訣などを詳しく解説します。

1. 不動産投資を始めた理由

私が不動産投資を始めた理由はズバリ「節税目的」です。

医師になって初期研修が終わると年収は一気に上がり、数年は年収も右肩上がりで増えていきますが、一方で税負担の重さも痛感します。

特に、外勤などをする医師は自分で確定申告を行う必要があるため、支払っている税金の多さを痛感している方も多いのではないでしょうか。

そこで、節税効果の高い不動産投資に目を付け、少しでも節税になればという思いで始めたのがきっかけでした。

また、不動産投資には節税効果以外にもさまざまなメリットがあります。

1-1. なぜ医者が不動産投資に注目するのか

医者が不動産投資に注目する理由は主に下記の3つです。

- 節税効果が得られる

- 融資面で有利

- インフレ対策

節税効果が得られる

医者が不動産投資に注目する理由として、節税効果が挙げられます。

令和4年の一般病院勤務医の平均年収は1,461万円であるのに対し、国民全体の平均年収は458万円であることから、医師は一般的に高年収と言える職種です。

年収が高いということは、それだけ支払う税金が増えるため、私のように節税目的で不動産投資に注目する方は少なくないでしょう。

融資面で有利

医者が不動産投資に注目する理由として、融資面で有利であることも挙げられます。

不動産投資は銀行から融資を受けて購入するのが一般的ですが、その際、銀行は貸し倒れのリスクを下げるために融資する対象を格付けします。

医者は安定的に高い年収を得られる職種の代表格であるため、格付けは高く、より低金利で多額の融資を受けることができるため、高額なローンが必要となる不動産投資との相性が良い職種です。

インフレ対策

インフレ対策や資産形成の一環として不動産投資に興味を持つ医者も少なくないでしょう。

長年デフレに苦しんだ日本も、現在は資材高騰などによってインフレが加速しており、2025年8月の消費者物価指数は前年同月比で2.7%も上昇しています。

それに対し、医師は高収入といえど、平均年収は過去数年ずっと横ばいであるため、給与だけを受け取っていても相対的に貧乏になっている状況です。

一方で、インフレ下においては、土地や建築コストの価格高騰、家賃の上昇などが影響することで不動産価格は上昇する傾向にあるため、インフレに強い金融資産と言われています。

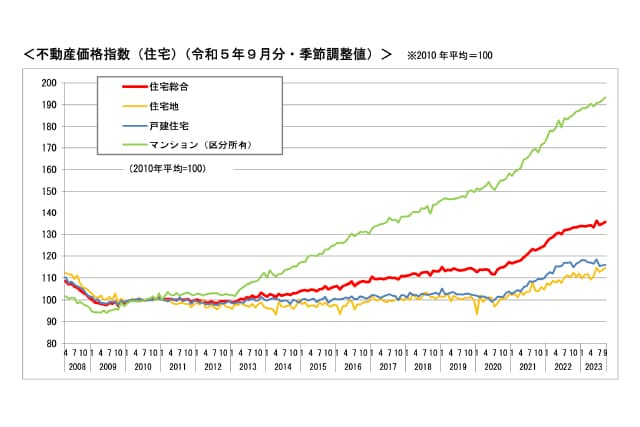

実際に、国土交通省の報告する不動産価格指数は年々上昇傾向であり、下図を見ると特に2020年以降は加速度的に上昇しているのがわかります。

引用元:国土交通省-不動産価格指数

以上のことからも、インフレ対策や資産形成の一環として不動産投資は魅力のある金融資産と言えるでしょう。

1-2. 同僚医師からの「失敗するからやめとけ」という声

不動産投資に興味をお持ちの方の中には、同僚医師からの「失敗するからやめとけ」という声を聞いて躊躇されている方も多いのではないしょうか。

医師は比較的多忙で、また仕事の性質上、不動産に関わる知識を得る機会がほぼないため、不動産投資のノウハウやスキームを得ることが難しく、中には失敗してしまう方もいます。

実際に私自身、経験や知識の未熟さから投資判断を誤って損失を被った経験や、所有物件が瑕疵物件になってしまった経験もあります。

他にも、高収入だからこその過度な借入、不十分な事前調査など、失敗する要因はさまざまです。

しかし、不動産投資には前項で紹介したような多くの魅力もあるため、「不動産投資=危険」と切り捨てるのではなく、事前の準備や正しい知識を得ることで最大限リスクを軽減することが重要です。

2. 医師がカモにされないための物件選びと利回りの真実

医師がカモにされないためには、物件選びや利回りに対して慎重に評価する必要があります。

ここでは、医師が不動産投資でカモにされる実態や適切な物件選びの基準を詳しく解説します。

2-1. 「医師は不動産投資でカモにされる」の実態

結論から言えば、医師は不動産投資でカモにされやすい職種です。

不動産を売る業者の立場になって考えてみれば、高額な不動産を買える資金力を持った職種を相手に商売をした方が売りやすく、年収が高く銀行からの評価も高い医師はまさにうってつけです。

また、医師は税負担の重い職種であるため、節税効果を謳い文句にして売りやすいという側面もあります。

他にも、多忙で物件を精査するリテラシーに乏しく、不動産業者にとって有利な条件で契約させられていることに気付けないケースもあります。

実際に私が見たケースだと、業者が高額なマージンを乗せた物件を購入してしまったり、一定期間外せないサブリースが付帯した物件を購入してしまった医師もいるため、不動産投資を始めるには慎重な物件選びが肝要です。

2-2. 成功につながったマンション物件選びの基準

では、実際に物件選びの際にはどのような点に着目すべきなのでしょうか。

ここでは、成功につながったマンション物件選びの基準を4つ紹介します。

- 立地

- 実質利回り

- 築年数

- 融資条件

立地

ワンルーム投資で成功するためには、空室リスクをいかに下げるかが重要であり、そのためには物件の立地が非常に重要です。

ワンルーム投資の場合、単身者の入居が主であり、利便性を重視する傾向にあるため、当然都心部の駅近物件は需要が高く、駅から離れるほど需要が一気に落ちる傾向にあります。

駅からの距離以外にも、電車が単線しか通っていない、近隣にスーパーや病院が少ないなど、さまざまな要因が空室率に影響します。

どんなに利回りが良い物件でも、空室期間が多ければ投資として成功できないため、注意が必要です。

実質利回り

ワンルーム投資で成功するためには、表面利回りに惑わされず、実質利回りを必ず計算するようにしましょう。

利回りとは物件の収益力を表す指標であり、表面利回りと実質利回りの2つに大別できます。

- 表面利回り:年間家賃収入÷物件価格×100(%)

- 実質利回り:(年間家賃収入-年間の諸経費)÷(物件価格+購入時の諸経費)×100(%)

計算式を見るとわかる通り、実質利回りには管理料や修繕積立金・各種税金や手数料などの諸経費が組み込まれており、実際に運用する際により重要な指標となります。

例えば、表面利回りが高くても、月々支払う修繕積立金や管理費が高額な場合、キャッシュフローは低下してしまい、思ったような利益を得ることができません。

また相場からかけ離れた表面利回りを謳った物件には注意が必要です。

表面利回りはあくまで満室時の想定で計算されるため、空室リスクが高い場合は指標としての意味がなく、また瑕疵物件であるなどの理由で物件価格が下落している場合も表面利回りが上がってしまいます。

「高利回り物件」というフレーズに踊らされず、なぜそのような利回りになっているのかを的確に評価することが重要です。

築年数

特に中古のワンルーム投資で成功するためには、築千数のチェックも必要不可欠です。

築年数が浅ければ浅いほど入居者を獲得しやすいですが、その分購入価格が高い傾向にあります。

一方で、築古になれば購入価格は下がるため、月々のキャッシュフローが得られやすい一方で、途中で管理費や修繕積立金が増額される可能性が高く、実質利回りが大きく低下する可能性があります。

私自身は、割高な購入を避け、かつ所有中に大規模修繕のリスクが比較的低い築4〜6年の物件を主に狙って購入しています。

融資条件

ワンルーム投資で成功するためには、融資条件の確認も必要不可欠です。

先述したように医師は比較的好条件で融資を組むことのできる職種ですが、購入物件や金融機関によってもその条件は変わってきます。

購入する物件がより収益性が高く、空室率が低い場合、金利が下がる傾向にあります。

また、不動産会社が提携する金融機関によって設定される金利も異なるため、複数の金融機関と提携している不動産会社を選ぶことでより有利な融資条件を獲得できる可能性が高いです。

医師専門の節税アシスタントが

あなたをマンツーマンでサポートします!!

3. 医師の融資条件を活かしたローン戦略と節税効果

先述したように、医師はより好条件の融資を受けやすく、それによって自己資金の数倍の金額の不動産を所有できるため、投資効率を高めることができます。

また、不動産投資ではローン金利や管理費・修繕積立金、減価償却費などの諸経費を、家賃収入から差し引くことで、帳簿上所得を減らすことができ、節税効果が得られる点もメリットです。

さらに、インフレ局面においては不動産価値は上昇傾向にあるため、ワンルーム投資でも売却益を狙うことができます。

適切に運用すれば、これら3つの側面からより加速的な資産形成が実現できるため、ここでは医師の融資条件を活かしたローン戦略と実際の節税効果をそれぞれ紹介します。

3-1. 医師だからこそ活用できたローン獲得術

繰り返しになりますが、医師は他の職種と比較してより低金利で、より高い与信力で融資を組める可能性の高い職種です。

これは、「医師=社会的信用が高く、安定した収入を得られる」と考えられているためであり、実際に過去数年分の源泉徴収票や保有している金融資産(現預金や株式含む)などを開示し、総合的に評価されて融資条件が決まります。

一方で、医師だからといって必ずしも好条件で融資が受けられるわけではありません。

例えば、勤務医と比較して一般的に年収が高いイメージのある美容外科医や開業医であっても、事業の安定性が評価されなければ思ったような融資を受けられないケースも少なくありません。

また、過去に借金の経歴があったり、一時的に何らかの返済が滞り金融機関でブラックリスト入りしていたような方の場合、融資自体が断れる可能性もあります。

そのため、医師という職種を100%有利に活かすためには、信用を毀損せず、安定的な収入を得ておくことが重要です。

3-2. 実際に得られた節税効果と経費活用

結論から言えば、私の場合は区分マンション1件あたり、年間で15〜20万円ほど節税できており、ここではその内訳を詳しく紹介します。

まず、通常の医師の給与の場合、年間の給与から給与所得控除を差し引いた金額が給与所得となり、所得税や住民税の算定に用いられますが、いわゆる経費のようなものは存在しません。

一方で、不動産投資では得られる家賃収入に対して固定資産税、管理費、修繕積立金、ローン金利、保険料、税理士費用、減価償却費など全て経費として算定可能です。

例えば、私の場合当時15件のワンルームマンションを所有しており、ざっくりですが年間の家賃収入は1,600万円、それに対し各種税金120万円、保険料1.5万円、減価償却費1,100万円、ローン金利660万円、管理費等300万円であり、年間-600万円の赤字になります。

ここで重要なのは、個人の所得税率です。

-600万円の赤字は給与所得と損益通算できるため、仮に所得税率が45%の人であれば、300万円近くが節税できるということになります。

一方で、所得税率20%の人であれば120万円ほどの節税となるため、比較的所得税率の高い医師は節税効果を得られやすいことになります。

さらに、最終的な課税所得から計算される翌年の住民税(所得に関わらず一律10%)も減税されるため、仮に最高税率の方であれば、-600万円の赤字で合計360万円近く節税できることになるのです。

私の場合、投資における月々のキャッシュフローはほぼ±0円(家賃収入とローン返済・管理費・修繕積立金などの返済額がほぼ同等)であり、実際に自分で支払っているのは税金や保険料のみであるため、不動産投資によって得られた真の利益は節税効果360万円-税金・保険料120万円=240万円程度になり、1件あたり16万円の節税となっています。

なお、上記の数字はあくまで一例であり、購入する物件やローン金利、個人の税率などで変わってしまいますが、比較的所得税率の高い医師であれば節税効果を得られやすいという事実には変わりありません。

4. 賃貸経営の現実と医師への率直なアドバイス

賃貸経営は上記で示したようなさまざまなメリットがあり、うまく売り抜ければ売却益も狙える投資です。

一方で、さまざまなリスクもあるため、ここでは実際に私が直面したリスクと対策を紹介します。

4-1. 賃貸経営で直面したリスクと対策

実際に私が賃貸経営で直面したリスクとそれぞれの対策を3つ紹介します。

- 長期の空室

- 安易なサブリース契約

- 管理費や修繕積立金の高騰

長期の空室

賃貸経営で直面したリスクとして、まず第一に挙げられるのが長期の空室です。

どんなに築浅、駅近物件であっても、長期で所有していれば必ず空室になる期間が発生しますが、その期間が長期化すれば月々の収支は一気に悪化します。

私の場合、5年以上所有した中での空室率は毎年5%程度(「空室による未収入賃料÷年間総貸出賃料×100」で算出)ですが、それでも数ヶ月空室が続くと嫌な気持ちになるものです。

対策としては、好立地で築浅な物件の選定、信頼できる管理会社の選定、募集賃料の見直し、フリーレントの導入などが挙げられます。

一方で、不用意に家賃を下げると物件価格の下落につながるため、資金力に余裕のある医師であれば、数ヶ月の空室家賃を支払ってでも、賃料を必要以上に下げることは避けるべきです。

安易なサブリース契約

賃貸経営で直面したリスクとして、安易なサブリース契約が挙げられます。

サブリースとは、サブリース会社が建物オーナーから物件を借り上げ、その建物を第三者(入居者)へ転貸する賃貸管理方式のことです。

最大のメリットは、仮に空室になってもサブリース会社が家賃を一定割合保証してくれることで、建物オーナーは空室による家賃収入低下を回避することができます。

一方で、多くのサブリース契約は長期の契約期間があり、その間、家賃の見直しや満額での賃料受け取りができなくなるため、特に空室率の低い都心部の物件では慎重に契約すべきです。

私自身、新型コロナウイルス蔓延による空港関係者の離職によって、東京都大田区の物件で数ヶ月の空室が発生し、その1件だけサブリース契約しました。

しかし、結果的にサブリース契約の翌月には入居者が入り、その後数年に渡って通常賃料の90%しか受け取れない状態となってしまったため、今サブリースを検討されている方には私と同じ轍を踏まないよう、慎重な判断を勧めます。

管理費や修繕積立金の高騰

賃貸経営で直面したリスクとして、管理費や修繕積立金の高騰も挙げられます。

建物や共用部の管理・修繕のために毎月支払う管理費や修繕積立金は、新築や築浅物件では低く設定されていることが多いですが、築年数の経過とともに増額されることも少なくありません。

特に近年では、資材高騰や建築業界の人手不足を理由に、修繕積立金の大幅な増額がなされるケースも増えており、実際に、私も5年以上保有する中でほぼ全ての物件で多少の増額が生じています。

管理費や修繕積立金の増額は区分所有者の多数決で決まり、自分の意思だけで回避することは困難であるため、対策としては適宜賃料を見直すことが重要です。

管理費や修繕積立金が増額されても、同時に賃料も上がれば毎月のキャッシュフローの低下や売却価格の低下を防ぐことができます。

4-2. これから始める医師への実践的アドバイス

この記事で紹介した通り、ワンルーム投資には様々なリスクや失敗を伴う可能性がありますが、節税効果や売却益など、メリットが多いのも事実です。

むしろ、今後はインフレ局面が続くことが予想されるため、不動産セクターを資産として所有していないこと自体がリスクとなります。

成功のための実践的なアドバイスとしては、節税だけに囚われて月々のキャッシュフローを悪化させず、最終的には売却益も狙えるような好立地、比較的築浅な物件を適正価格で購入できると良いでしょう。

そのためには、信頼できるパートナーを見つけたり、ネット上のブログや本を読んで勉強し、自身のリテラシーを向上させることが何よりも重要です。

5. この記事を書いた人

中山博介

関東の医療機関で10年以上勤務医として勤続する中で、株式投資はもちろんのこと、不動産や仮想通貨など様々な投資を行っています。

多忙な医師でも、経済的自由と労働からの解放を目指せるように、そして自分と家族が充実した人生を送れるように、安定した資産形成のためのノウハウを紹介しています。

医師専門の節税アシスタントが

あなたをマンツーマンでサポートします!!